정부지원사업 신청 꿀팁 — 합격률 높이는 7가지 (2026)

정부지원사업, 아무렇게나 신청하면 손해예요. 합격률을 높이는 신청 꿀팁 7가지와 흔한 탈락 이유를 2026 기준으로 정리했어요.

정부지원사업 신청 꿀팁 — 합격률 높이는 7가지 (2026)

30초 요약

- 같은 사람이 신청해도 준비에 따라 되고 안 되고가 갈려요.

- 핵심은 타이밍(연초)·자격 확인·서류 준비·구체적인 계획.

- 가장 흔한 탈락은 막연함과 서류 미비예요.

정부지원, 신청만 하면 되는 거 아니냐고요? 그게 아니더라고요. 똑같은 조건이라도 어떻게 준비하느냐에 따라 결과가 달라져요. 저도 처음엔 몰라서 헛걸음했어요. 그래서 합격률을 높이는 꿀팁을 모았어요.

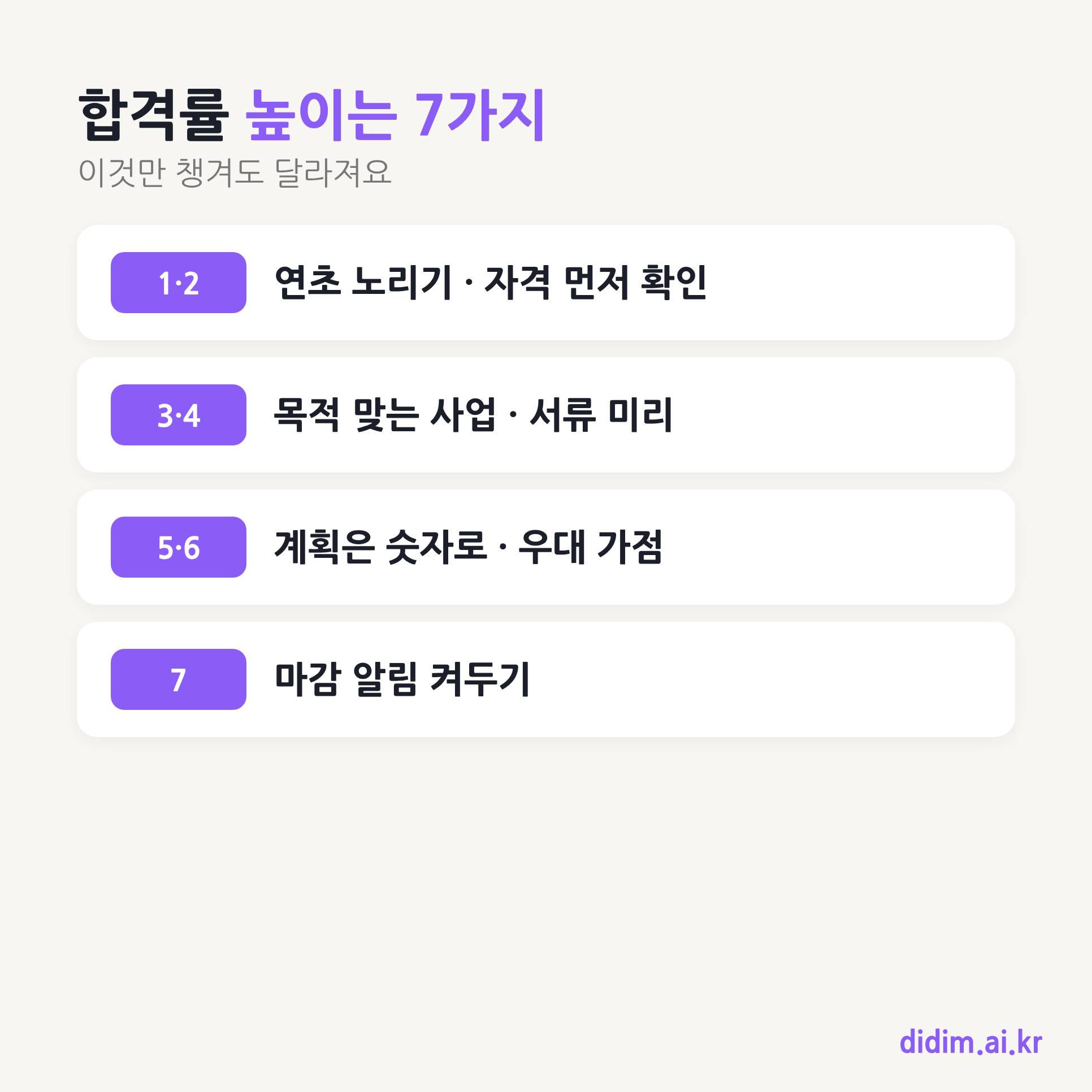

합격률 높이는 7가지

- 연초를 노려라 — 예산이 가장 많아요. 연말로 갈수록 마감이 빨라져요.

- 자격부터 확인 — 안 되는 공고에 매달리는 게 제일 큰 낭비예요.

- 목적에 맞는 사업 선택 — 운영자금엔 경영안정자금, 기술엔 R&D처럼 결대로.

- 서류는 미리 — 사업자등록증·통장·계획서는 기본. 마감 2주 전 완비.

- 사업계획서는 숫자로 — 막연한 말 대신 시장 규모·매출 계획을 구체적으로.

- 우대 조건 챙기기 — 우대금리·가점 대상이면 꼭 증빙을 준비.

- 알림 설정 — 마감을 놓치지 않게 D-7·D-1 알림을 켜두세요.

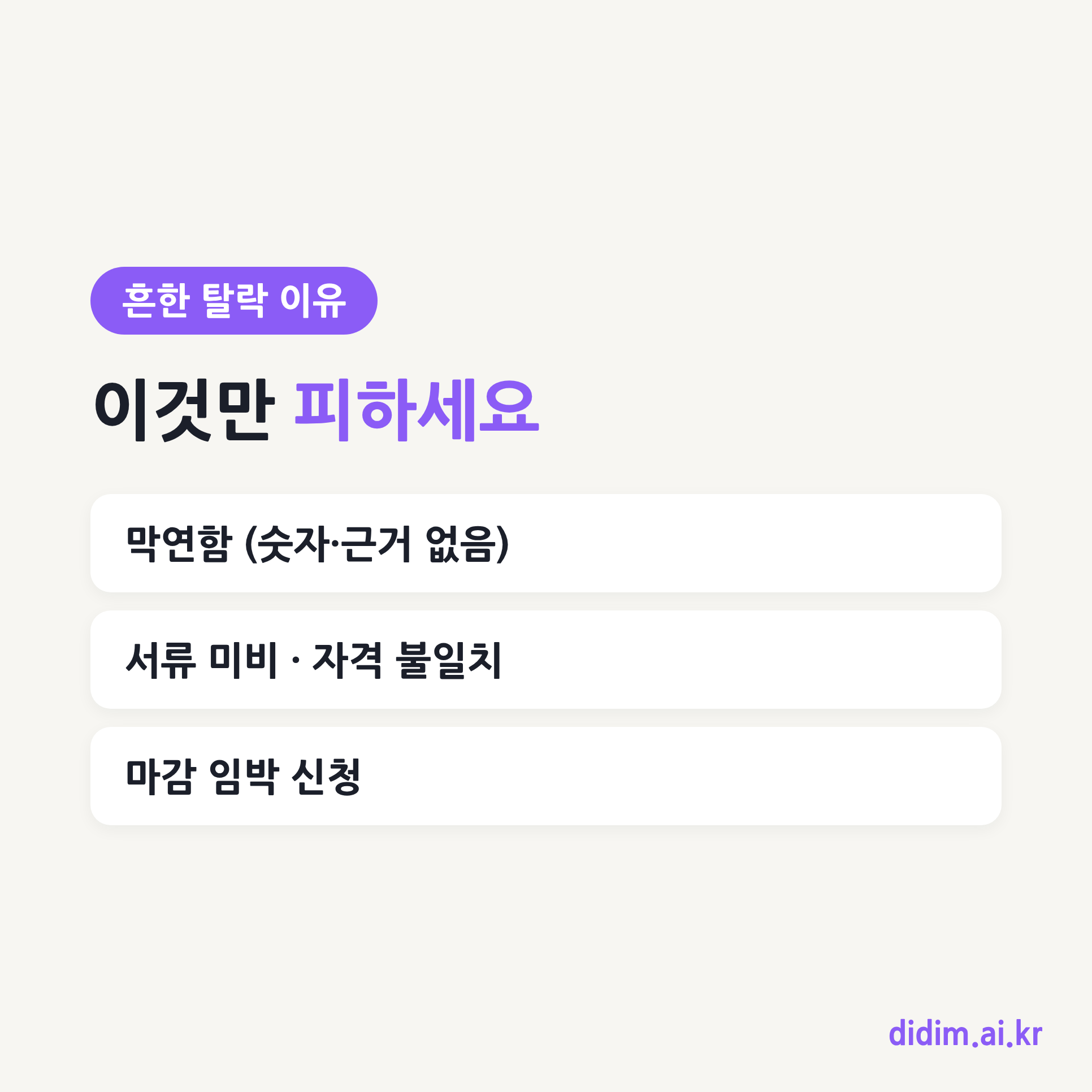

흔한 탈락 이유

- 막연함 — "좋은 걸 하겠다"만 있고 근거·숫자가 없음.

- 서류 미비 — 급하게 내다 하나가 빠져 탈락.

- 자격 불일치 — 목적·대상에 안 맞는 사업에 신청.

- 마감 임박 신청 — 서버 몰림 + 검토 시간 부족.

이 네 가지만 피해도 합격 확률이 확 올라가요.

떨어졌다면

한 번에 붙는 사람은 많지 않아요. 심사 의견을 받아 보완하고 다시 도전하세요. 두세 번 만에 붙는 분이 정말 많아요. 같은 시기에 여러 곳에 넣어두는 것도 방법이에요(수혜는 하나만 고르면 돼요).

신청 전 체크리스트

신청 버튼을 누르기 전에 이것만 확인하세요.

- 내 자격이 공고 기준에 맞나?

- 서류(등록증·통장·계획서)가 다 준비됐나?

- 사업계획서에 숫자·근거가 들어갔나?

- 우대 가점 요건을 챙겼나?

- 마감까지 여유가 있나? (2주 전 권장)

다섯 개에 다 체크되면 합격에 훨씬 가까워져요.

자주 묻는 질문 (FAQ)

Q. 사업계획서를 잘 못 쓰는데요? A. PSST(문제-해결-성장-팀) 구조로 쓰면 돼요. 핵심은 "이 사람 진짜 하겠다"는 확신과 숫자 근거예요.

Q. 떨어지면 불이익이 있나요? A. 보통 없어요. 다시 신청할 수 있고, 오히려 심사 피드백이 다음 도전의 자산이 돼요.

Q. 여러 개 동시에 넣어도 되나요? A. 신청은 가능해요. 다만 같은 성격의 지원금은 최종 수혜 시 하나만 골라야 할 수 있어요.

Q. 우대 가점은 어떻게 챙기나요? A. 제로페이·노란우산·고용보험 가입 등 가점 요건을 미리 갖추고, 신청 시 증빙을 제출하면 돼요.

신청 전, 내가 되는 것부터 확인하세요

꿀팁도 좋지만 애초에 되는 사업을 아는 게 먼저예요.

내가 받을 수 있는 지원사업, AI가 30초에 찾아드려요.

이 글은 AI의 도움을 받아 작성되었으며, 디딤이 내용을 검수했습니다.