소상공인 경영안정자금 2026 — 일반·긴급 금리·한도·신청 (운영자금 급할 때)

운영자금이 급할 때 가장 먼저 보는 소상공인 경영안정자금. 2026 일반·긴급 자금의 금리·한도·자격과 신청방법을 한눈에 정리했어요.

소상공인 경영안정자금 2026 — 일반·긴급 금리·한도·신청 (운영자금 급할 때)

30초 요약

- 경영안정자금은 운영자금이 급할 때 보는 소진공 저금리 융자예요.

- 일반은 업력 무관 7천만원, 긴급(재해)은 연 1.9%·최대 1억.

- 금리는 '기준금리+가산' 변동 — 정확한 숫자는 신청일 공고 확인.

월세 내야 하는데 통장은 비고, 시중은행 금리는 부담스럽고. 장사하다 보면 이런 순간 한 번씩 오죠. 저도 그랬어요. 이럴 때 제일 먼저 봐야 하는 게 소상공인 경영안정자금이에요.

운영자금을 시중보다 싸게, 안정적으로 빌릴 수 있는 정부 자금이거든요. 2026년 기준으로 정리했어요.

경영안정자금이 뭐예요?

소상공인시장진흥공단(소진공)이 운영하는 저금리 운영자금 융자예요. 임대료·인건비·재료비처럼 매장을 굴리는 데 드는 돈이 필요할 때 쓰는 자금이죠. 크게 '일반'과 '긴급' 두 가지로 나뉘어요.

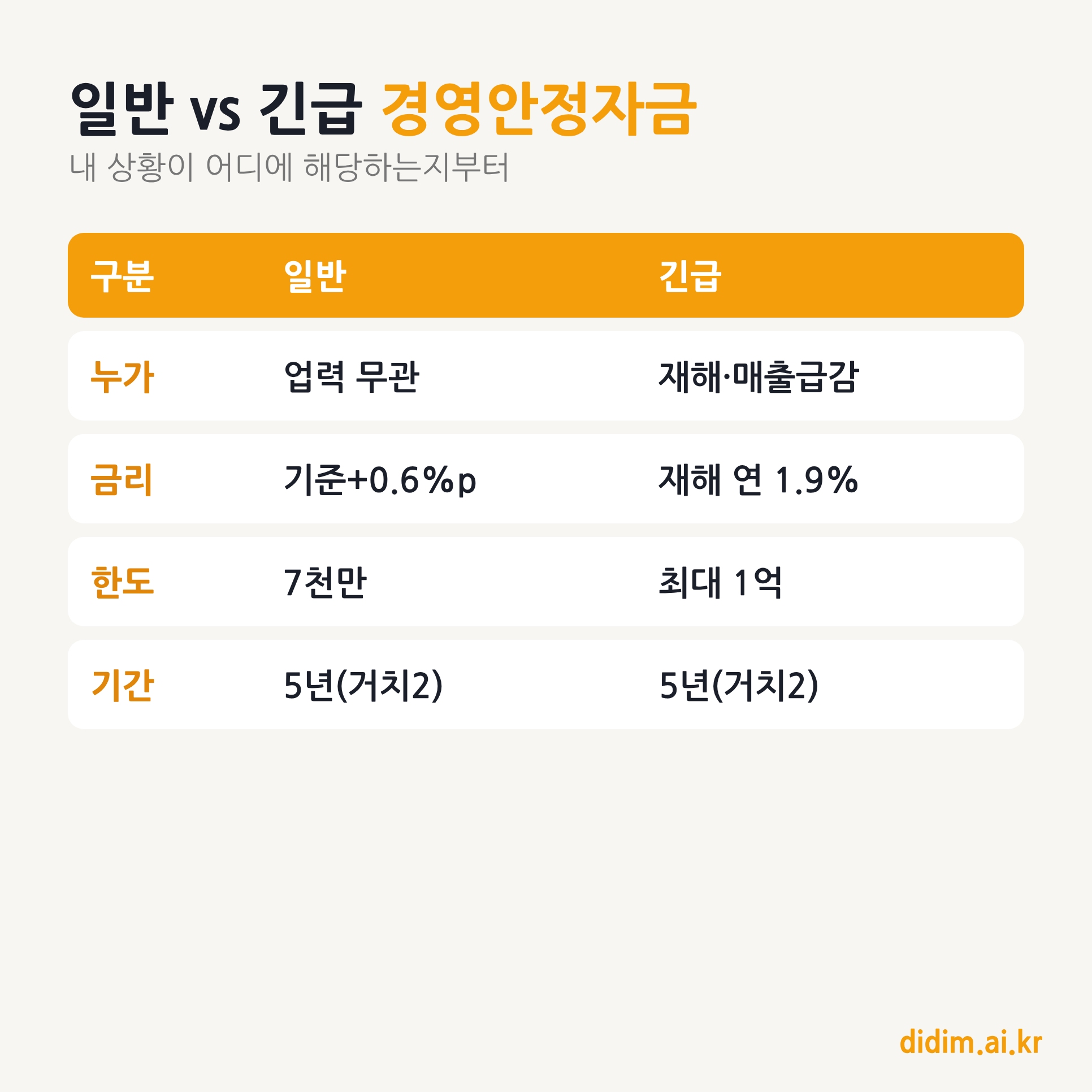

일반 vs 긴급, 뭐가 달라요?

| 구분 | 일반경영안정자금 | 긴급경영안정자금 |

|---|---|---|

| 누가 | 업력 상관없이 누구나 | 재해·매출 급감 등 위기 |

| 금리 | 기준금리+0.6%p(변동) | 재해 연 1.9% / 경영애로 기준금리 |

| 한도 | 7천만원 | 최대 1억(재해) / 7천만(경영애로) |

| 기간 | 5년(거치 2년) | 5년(거치 2년) |

일반은 평소 운영자금이 필요할 때, 긴급은 재해나 갑작스러운 매출 급감 같은 위기 상황일 때예요. 내 상황이 어디에 해당하는지부터 보세요.

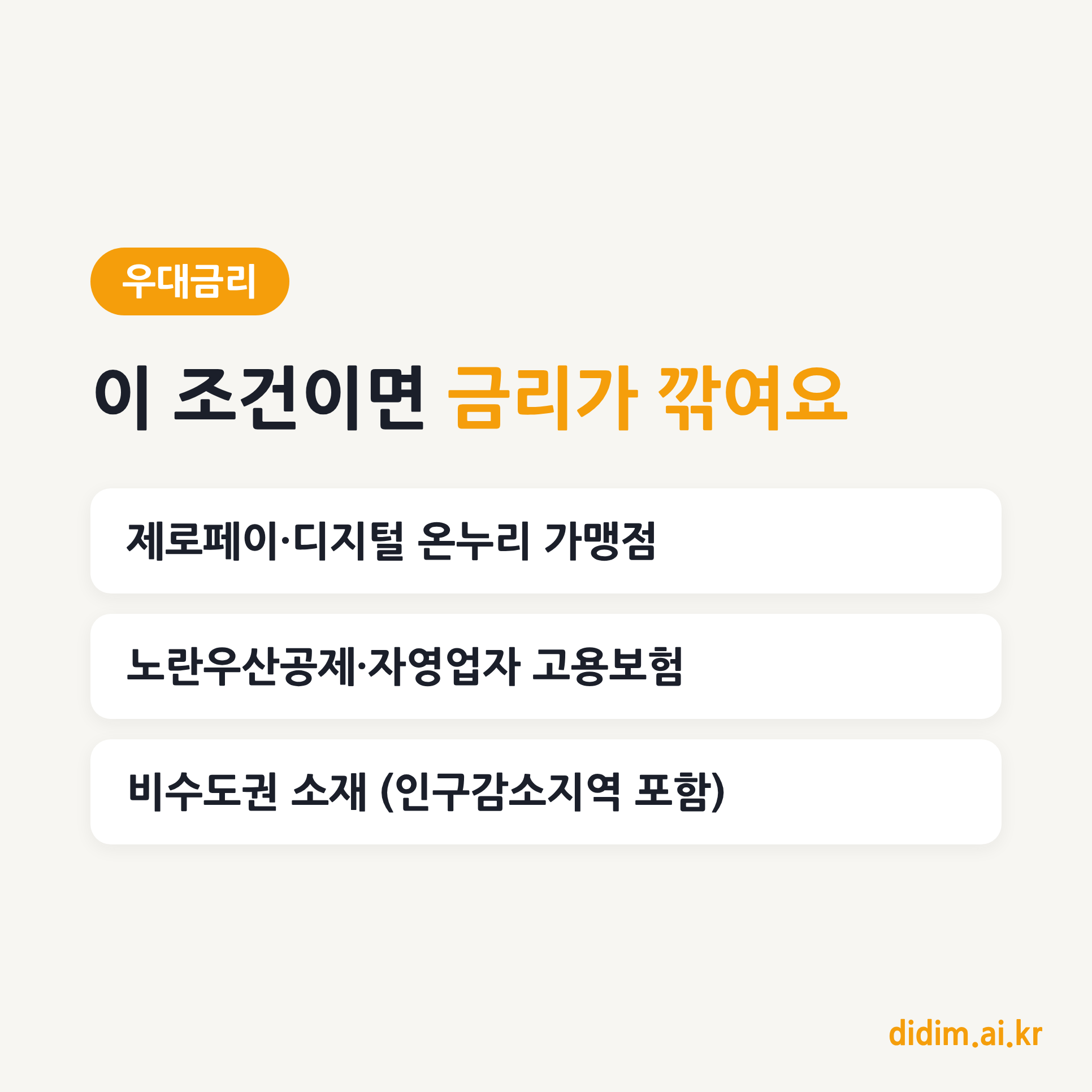

금리, 어떻게 정해져요?

금리는 '정책자금 기준금리'에 가산금리를 붙이는 변동 방식이에요. 그래서 "정확히 몇 %"는 신청 시점 공고를 봐야 해요.

대신 우대금리를 챙기면 더 낮아져요. 제로페이·디지털 온누리 가맹점이거나, 노란우산공제·자영업자 고용보험에 가입돼 있으면 우대받아요. 비수도권 소재면 또 우대받고요. 해당되는 게 있는지 꼭 확인하세요.

이런 분들이 많이 받아요

말로만 들으면 막연하죠. 실제로 이런 상황에서 많이 신청해요.

- 성수기 재료를 미리 사둬야 하는데 현금이 부족할 때

- 인건비·임대료가 밀릴 것 같아 미리 숨통을 틔워두고 싶을 때

- 갑작스러운 매출 급감(상권 침체, 공사 등)으로 버텨야 할 때

- 자연재해·화재 등으로 피해를 입었을 때 (이건 긴급으로)

"내 얘기다" 싶으면 늦기 전에 알아보세요. 한도는 예산이 있을 때 챙기는 게 유리해요.

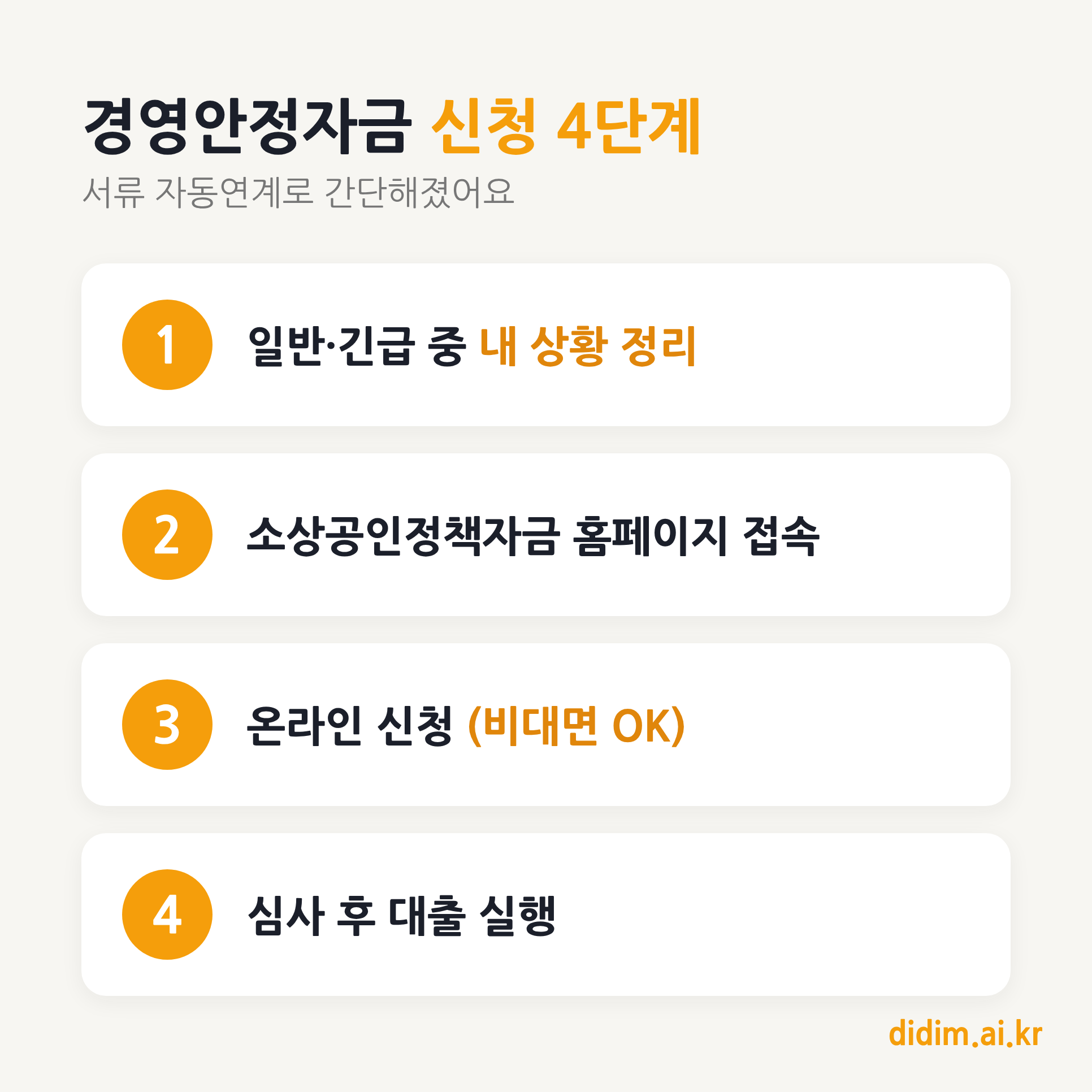

신청, 어떻게 하나요?

- 내 상황 정리 — 일반(운영자금)인지 긴급(위기)인지 먼저 정해요.

- 소상공인정책자금 홈페이지(ols.semas.or.kr) 접속, 또는 소진공 지역센터 방문.

- 온라인 신청 — 2026년부턴 인터넷전문은행 비대면도 가능.

- 심사 후 대리대출(은행) 또는 직접대출(소진공)로 실행.

서류는 2026년부터 행정정보 자동 연계로 많이 줄었어요. 사업자등록 정보 정도면 시작돼요.

자주 묻는 질문 (FAQ)

Q. 업력이 짧아도 받을 수 있나요? A. 일반경영안정자금은 업력과 무관해요. 갓 시작한 분도 신청 대상이에요.

Q. 재해를 입었는데 금리가 진짜 1.9%인가요? A. 재해 소상공인 대상 긴급경영안정자금은 연 1.9% 고정으로 안내돼요. 단, 재해 사실 확인 등 요건이 있으니 공고를 확인하세요.

Q. 일반이랑 긴급을 같이 받을 수 있나요? A. 자금별 한도와 중복 기준이 있어요. 상황에 맞는 걸 먼저 신청하고, 중복 여부는 공고에서 확인하세요.

Q. 대출인데 갚을 수 있을지 걱정돼요. A. 거치기간 2년이 있어서 초기 부담이 덜해요. 그래도 상환 계획은 꼭 세우고 받으세요.

내 상황에 맞는 자금, 더 있어요

경영안정자금 말고도 신용취약·대환·재도전 같은 자금이 상황별로 있어요. 기업마당에만 1만 7,500개가 넘는 공고가 올라와 있고요.

내가 받을 수 있는 자금, AI가 30초에 찾아드려요.

이 글은 AI의 도움을 받아 작성되었으며, 디딤이 내용을 검수했습니다.